Utilidades

Veja como calcular a multa do atraso no recolhimento do INSS do doméstico

Pena, de 0,33% por dia, é devida pelo patrão que não pagou a contribuição previdenciária até o dia 7 do mês seguinte

Desde julho de 2015, os patrões devem recolher a contribuição previdenciária dos trabalhadores domésticos até o dia 7 do mês seguinte. Antes, esse pagamento podia ser feito até o dia 15 e a mudança pode ter levado alguns empregadores a perder o prazo.

O empregador que está nessa situação precisa pagar uma multa, de 0,33%, que não deve ser descontada do trabalhador. O valor deve ser declarado em um campo separado da Guia de Recolhimento da Previdência Social (GPS). Veja o passo a passo.

Como calcular a multa

A multa por atraso é de 0,33% por dia. Para calculá-la, basta

a) Multiplicar 0,33% pelo número de dias em atraso (úteis ou não)

Exemplo: recolhimento no dia 14 do mês (7 dias de atraso)

0,33% x 7 = 2,31%

b) Multiplicar o índice resultante pelo valor do recolhimento sem a multa

Exemplo: recolhimento de R$ 157,60 com no dia 14 (7 dias de atraso)

R$ 157 x 2,31% = R$ 3,64

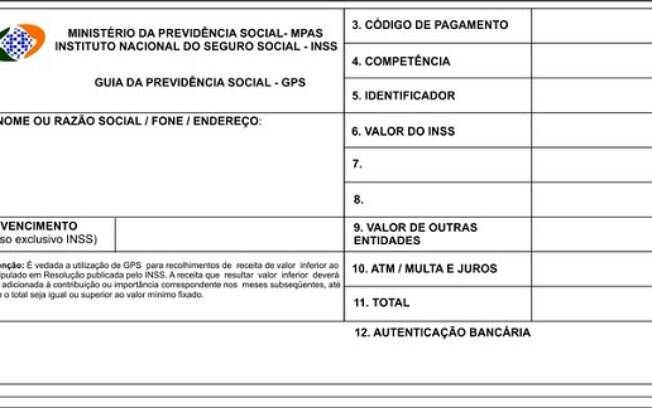

c) Declarar o valor resultante no espaço "10. ATM, multa e juros" da GPS

Reprodução

Penalidade deve ser incluída no item 10. "ATM, multa e juros" da guia da Previdência Social

d) Declarar, campo "11. Total" da GPS, o valor da contribuição mais a multa

Exemplo: recolhimento de R$ 157,60 no dia 14 (7 dias de atraso)

R$ 157 + R$ 3,64 = R$ 161,24

Como calcular a contribuição

A contribuição ao INSS tem duas partes: uma do empregador, que é de 12%, e outra do empregado, que vai de 8% a 11% dependendo do salário, conforme a tabela abaixo. Essa segunda parte deve ser descontada do salário do empregado pelo empregador, que é o responsável por fazer o recolhimento da contribuição ao INSS.

| Valor do salário | Alíquota de contribuição |

| Até R$ 1.399,12 | 8% |

| De R$ de 1.399,13 até R$ 2.331,88 | 9% |

| De R$ 2.331,89 até R$ 4.663,75 | 11% |

Exemplo 1: trabalhador recebe R$ 788 por mês

R$ 94,56 (12% do empregador) + R$ 63,04 (8% descontados do empregado) = R$ 157,60

Exemplo 2: trabalhador recebe R$ 1.400 por mês

R$ 168 (12% do empregador) + R$ 126 (9% descontados do empregado) = R$ 294

Exemplo 3: trabalhador recebe R$ 3 mil por mês

R$ 360 (12% do empregador) + R$ 330 (11% descontados do empregado) = R$ 690